国際税務

平成30年7月時点

昨今の経済のグローバル化において、国境を跨ぐような国際取引がより身近なものとなってきています。

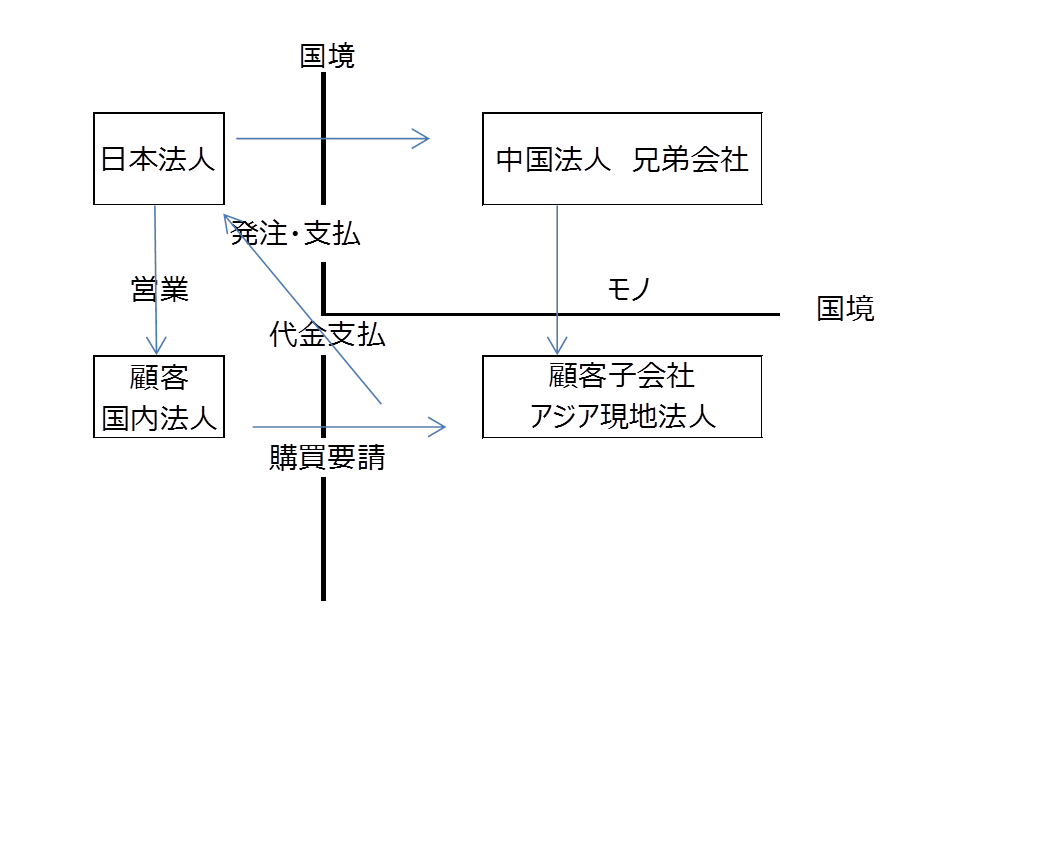

以下では、図に示すような三国間取引について(図における「日本法人」を主体に検討しています。)、会計及びその周辺領域での検討事項について、専門家の立場からまとめたものを記載しています。

ただし、貿易事務等専門外の領域については、実務を知りかねる箇所も多く、検討漏れや記載の誤りが含まれているかもしれません。当記事の公表を通じて自身の知識が深まればと願うばかりです。

具体的な検討事例は、資産の譲渡にあたる取引ですが、取引完了までの時間的成約や輸送コストその他事務手続の簡略化などの観点から、「モノ」が本国の国境を跨がないケースです。

1.消費税について

消費税は、国内において行う資産の譲渡等を対象とし、資産の譲渡が国内で行われたかどうかは、その資産の譲渡が行われる時においてその資産が所在していた場所が国内にあるかどうかにより判定します(消法4③)。海外メーカーから、モノを仕入れ、これを国内に輸入することなく、別の海外の会社に販売することは、国内に所在する資産の譲渡ではなく国外取引となります。したがって、国内法人が売上に計上しても消費税の対象とはなりません。

また、事業者が事業として他の者から資産を譲り受けることは課税仕入れに該当します(消法2①十二)が、仕入税額控除の対象となるのは国内において行う課税仕入れに限られます(消法30①)。そのため、国外に所在する資産の譲受けは、仕入税額控除の対象になりません。

2.移転価格税制について

取引当事者が全て第三者間であれば、取引価格は適正な市場価格で行われ特段の問題は発生しないと思われます。ただし、本国の所得が海外に移転するような取引価額の設定については検討を要します。

3.関税について

仲介貿易とは、外国為替及び外国貿易法(以下「外為法」)第25条第4項において「外国相互間の貨物の移動を伴う貨物の売買、貸借または贈与に関する取引」と規定されています。法律用語では「仲介貿易」が使われますが、実際の国際ビジネスでは「三国間貿易」という言い方もよく使われます。

とりわけ納入先へ原価が知れないようなインボイスの取扱いなどが留意点としてあるようです。

具体的には、仕入価格を購入者へ知られないような配慮が求められるということです。仕入国から輸出する際の通関では、仕入価格での税申告になります。

まず、輸出通関の書類上は、本国法人の仕入価格が記載されたものになります。そして、輸出通関の後にINVOICE&PACKING LISTを差し替えます。

最後に、輸入者側の税関では、実際の購入価格で税関へ申告されます。

これら一連の書類上の手続きでミスが生じた場合に、輸入者に実際の仕入価格がわかってしまいます。

また、以下をJETROウェブサイトより、三国間取引の留意点について引用します。

I. 仲介貿易に関わる法的規制

わが国では、仲介貿易を行うことは原則自由です。ただし、対象貨物および仕向国が、外為法に基づく輸出貿易管理令(以下「輸出令」)別表第1に掲げる貨物および国・地域である場合は、事前に経済産業大臣の許可を得る必要があります。

国際連合安全保障理事会決議第1540号(2004年4月採択)において、大量破壊兵器等の不拡散の観点から、「仲介貿易取引」や「積替再輸出」(外国から到着した貨物を港湾や空港で積み替えた上で、第三国に輸出する形態)について、適切に管理することが義務付けられました。これを踏まえ、わが国では、2007年6月より、輸出令および外国為替令(以下「外為令」)の改正で、仲介貿易取引および積み替えの規制が強化されました。仲介貿易取引規制の強化については、輸出管理徹底国(ホワイト国)以外の仲介貿易について、キャッチオール規制の客観要件およびインフォーム要件に該当する場合は、経済産業大臣の許可が必要となりました(外為令第17条第2項)。また、2006年10月には、北朝鮮から第三国への仲介貿易取引を禁止する措置が発動されています。

さらに、この仲介貿易取引の規制の対象となる取引が従来、「売買」に関するもののみとなっていましたが、2009年11月施行の外為法改正で、貨物の「貸借」や「贈与」も含まれるようになりました(外為法第25条第4項、外為令第17条第3項)。

II. 仲介貿易に関わる報告義務

一回当たりの支払い並びに支払いの受領が3,000万円を超える場合は、日本銀行への「支払または支払の受領報告書」提出の義務があります(外為法第55条第1項および外為令第18条の4)。本邦で通関手続きを伴う輸出代金および輸入代金については支払い報告が免除されますが、仲介貿易(三国間貿易)は本邦において通関手続きを経ないことになりますので、報告書免除の対象にはなりません。

また、「支払又は支払の受領に関する報告書」には「銀行等又は資金移動業者を経由する支払又は支払の受領」と、「銀行等又は資金移動業者を経由しない支払又は支払の受領」との2種類があります。本ケースでは仲介貿易の仲介者が当該銀行を通して「銀行等又は資金移動業者を経由する支払又は支払の受領」の報告書を提出します。

III. 仲介貿易における留意点

一般の貿易取引では、確実かつ円滑に商品の代金を回収することが重要ですが、仲介貿易では、一層の留意が必要となります。

例えば信用状取引の場合、A社は、C国バイヤーが開設した信用状条件に従って、B国において船積みを履行します。その上で、信用状条件で要求されている船積み書類を取りそろえ、信用状の期限内に日本の銀行に呈示して買い取りを依頼しなければなりません。信用状条件として要求される書類の中には、A社にて準備できるインボイスやパッキングリストのような書類もありますが、船積み地であるB国から取り寄せなければならない船荷証券(B/L)や原産地証明書などの書類もあります。このとき、B国で発行された船荷証券や原産地証明書の書き替えが必要となるケースが発生します。このような場合は、船荷証券については船会社に、原産地証明書については商工会議所にご相談ください。

A社は、信用状条件に従った書類が、信用状の期限内に完全に準備できるように十分な事前調整が必要です。

C社との売買契約では、船積み期日をできるだけ長期間に設定しておき、十分余裕のある信用状を開設してもらうことが大切です。一方、A社とB社との決済条件も信用状取引になっていると、船積み書類の到着が遅れがちになるため、送金決済などとして、船積書類をB社から直接A社に送付してもらうようにしておくのも一策です。

このほか、仲介貿易を行う上でのリスク回避策として、貿易保険の付保が考えられます。日本貿易保険(NEXI)が扱う保険商品のうち「貿易一般保険」では、仲介貿易が対象として含まれています。詳細についてはNEXIにご相談下さい。

関係法令

外国為替及び外国貿易法

調査時点:2012年1月

最終更新:2017年9月

記事番号: J-120104

出典:日本貿易機構JETROウェブサイト「仲介貿易(三国間貿易)における留意点」より引用

4.資金決済について

海外からの送金や海外への送金については、外為法第55条の規定により、送金額が3000万円相当額を超える場合に事後報告を行う必要があります。

移転価格税制とは

企業が海外の関連企業との取引価格を通常の価格と異なる金額に設定すれば,一方の利益を他方に移転することが可能となります。

世界展開する企業がグループ内の取引価格(移転価格)を調整するなどして低税率国に利益を集め、租税回避するのを防ぐ税制であり、利益の本国からの意図的な流出を防止することをもって我が国の

徴税権を実現しようとするものです。

移転価格税制の目的

海外の関連企業との取引価格(「移転価格」)を資本・支配関係のない独立の第三者と取引した価格(「独立企業間価格」)で計算し直すことで適正な国際課税の実現を目的とするものです。

移転価格税制の運用上は、企業に租税回避の意図があったかどうかは問われません。

過少資本税制の概要

法人税の課税標準を計算する場合、支払利子は損金の額にされ、課税所得が減少する一方で

配当については、損金不算入となります。このことから、本国法人の資金調達手段の違いによって

課税所得額が異なるという問題が生じます。

これが、過少資本の問題ですが、日本において、平成4年に導入された後、平成18年に改正され

現在に至っています。

以下の記載が過少資本税制の基本的な規定(措法66の5①)です。

内国法人が、平成4年4月1日以後に開始する各事業年度において、当該内国法人に係る

国外支配株主等又は資金供与者等に負債の利子等を支払う場合において、当該事業年度の

当該内国法人に係る国外支配株主等及び資金供与者等に対する負債に係る平均負債残高が

当該事業年度の当該内国法人に係る国外支配株主等の資本持分の3倍に相当する金額を超える

ときは、当該内国法人が当該事業年度において当該国外支配株主等及び資金供与者等に

支払う負債の利子等の額のうち、その超える部分に対応するものとして政令で定めるところにより

計算した金額は、当該内国法人の当該事業年度の所得の金額の計算上、損金の額に算入しない。

ただし、当該内国法人の当該事業年度の総負債(負債の利子等の支払の基因となるものに限る。

次項及び第3項において同じ。)に係る平均負債残高が当該内国法人の

自己資本の額の3倍に相当する金額以下となる場合は、この限りでない。

ここでいう自己資本の額は(措法66の5⑤七⇒措令39の13㉓)以下のように規定されています。

自己資本の額=内国法人の総資産の帳簿価額-総負債の帳簿価額

国外支配株主等の定義

非居住者等で、内国法人との間に、非居住者が内国法人の発行済株式等の50%以上を直接または

間接に保有する関係その他特殊の関係のあるものをいいます(措法66の5⑤一、措令39の13⑫)。

資金供与者等の定義

内国法人に資金を供与する者及びその資金の供与に関係のある者をいいます(措法66の5④二,措令39の13⑬)。

⇒私見 外資の入った内国法人に損金不算入適用検討の必要があります。

過大支払利子税制の趣旨

法人税の課税標準を計算する場合、支払利子は損金の額にされ、課税所得が減少する一方で 配当については、損金不算入となります。このことから、本国法人の資金調達手段の違いによって 課税所得額が異なるという問題が生じます。 上述の過少資本税制と同様の趣旨から過大支払利子につき、損金不算入の規定があります。過大支払利子税制の概要

法人の関連者に対する純支払利子等の額が調整前所得金額の50%を超える場合には、 その超える部分の金額は当期の損金には算入しないものとされています(措法66の5の2①)。 本制度の対象となる関連者の範囲は、その法人との間に直接・間接の持分割合50%以上の 関係にある者及び実質支配・被支配関係にある者並びにこれらの者による債務の保証を受けた 第三者等となります(措法66の5の2②、措令39の13の2⑧)。過大支払利子税制の適用除外基準

次のいずれかに該当する場合には、本制度は適用されません(措法66の5の2④)。 ・ その事業年度における関連者純支払利子等の額が1000万以下 ・ その事業年度における関連者支払利子等の額の合計額が総支払利子額の50%以下 この場合、適用に際して申告書に明細の添付等が必要であり、適用除外については 宥恕規定が設けられています(措法66の5の2⑥)。私見

関連者への支払利息額が少ない場合であっても所得が年度によって増減し、 赤字となるケースが有る法人等場合には上記制度の対象となり得るように思われます。 適用除外について、申告書添付要件があるため、注意が必要です。Ⅰ 国外財産調書制度の概要

平成30年10月時点概要

「国外財産調書制度」は、平成24年度の税制改正で創設されました。平成26 年1月から施行されています。 その年の12月31日現在において有する国外財産の価額の合計額が 5千万円を超える居住者(非永住者を除きます)に対し、当該財産の種類、数量、及び価額その他必要な事項を記載した調書(いわゆる国外財産調書) を翌年の3月15日までに税務署長に提出することを義務付けるという制度です。- 「非永住者」とは、日本の国籍を有しておらず、かつ、過去10 年以内において国内に住所又は居所を有していた期間の合計が5年以下である方をいいます。

- 「国外財産」とは、「国外にある財産をいう」こととされています。ここでいう「国外にある」かどうかの判定については、財産の種類ごとに行うこととされ、例えば、次のように、その財産 の所在、その財産の受入れをした営業所又は事業所の所在などによることとされています。

- 「不動産又は動産」は、その不動産又は動産の所在

- 「預金、貯金又は積金」は、その預金、貯金又は積金の受入れをした営業所又は事業所の所在

- 「有価証券等」は、その有価証券を管理する口座が開設された金融商品取引業者等の営業所等の所在

国外財産の価額

国外財産の「価額」は、その年の12 月31 日における「時価」又は時価に準ずるものとして「見積価額」によることとされています。また、「邦貨換算」は、同日におけ る「外国為替の売買相場」によることとされています。国外財産調書への記載事項 国外財産調書には、提出者の氏名・住所(又は居所)・マイナンバー(個人番号)に 加え、国外財産の種類、数量、価額、所在等を記載することとされています(国外財産 に関する事項については、「種類別」、「用途別」(一般用及び事業用)、「所在別」に記載 する必要があります。)。 注) 「事業用」とは、不動産所得、事業所得又は山林所得を生ずべき事業又は業務の用に供するこ とをいい、「一般用」とは、当該事業又は業務以外の用に供することをいいます。

Ⅱ 国外財産調書制度にかかる行政罰

概要

国外財産調書の提出を促進するため、提出義務違反については以下のような過少申告加算税等が加重されることがあります。 国外財産調書の提出がないとき若しくは提出はあっても当該国外財産の記載がない部分については、当該所得税又は相続税の 5%に相当する額を加算した上でこれらの加算税を課すこととされています(送金等法6条第2項)。 国外財産に係る所得税または相続税の申告漏れまたは無申告があった場合において、 国外財産調書の提出があり、その中に記載がある部分については、国税通則法第65条で規定する 過少申告加算税(10%、15%)または同法66条で規定する無申告加算税(15%、20%)の額は これらの規定にかかわらず、当該所得税又は相続税の5%に相当する額を控除します(送金等法第6条1項)。具体的

○ 具体的には、次のような措置が講じられています。

① 過少申告加算税等の軽減措置(国外送金等調書法6①)

国外財産調書を提出期限内に提出した場合には、国外財産調書に記載がある国外財産に関して生じる所得で一定のものに対する所得税等又は相続税の申告漏れが生じたときであっても、その国外財産に関する申告漏れに係る部分の過少申告加算税等について、5%減額されます。

② 過少申告加算税等の加重措置(国外送金等調書法6②)

国外財産調書の提出が提出期限内にない場合又は提出期限内に提出された国外財産調書に記載すべき国外財産の記載がない場合(重要な事項の記載が不十分と認められる場合を含みます。)に、その国外財産に関する所得税等の申告漏れ(死亡した方に係るものを除きます。)が生じたときは、その国外財産に関する申告漏れに係る部分の過少申告加算税等について、5%加重されます。

(注) 「過少申告加算税等の加重措置」は、相続税及び亡くなられた方の所得税等についての適用はありません。

○ なお、修正申告等の内容に、「国外財産に係る事実」のほか、人的役務の提供に係る対価等に関する申告漏れ、国内財産に係る申告漏れ及び所得控除の過大適用等の「国外財産に係る事実以外の事実」又は重加算税の対象となる「仮装隠蔽の事実」がある場合には、これらを除いた部分の本税額が、①の軽減措置又は②の加重措置の対象となります(国外送金等調書令11②、通達6-2)。

Ⅲ 国外財産調書制度にかかる刑事罰

国外財産調書に偽りの記載をして税務署長に提出した者は、1年以下の懲役又は 50万円以下の罰金に処せられます(国外送金等調書法10①) また、正当な理由なく国外財産調書をその提出期限までに提出しなかった者に対しても同様です(国外送金等調書法10②前段)。

【参照リンク】本Webサイト上の文章およびその内容に関して、正確性、有用性、安全性その他いかなる保証もするものではありません。

当記事は、若輩であり一介の会計人が日々の業務の中から自己の研究成果を暫定的な結論とともに開示するものであり、本Webサイト上の文章の内容に誤りがあった場合でも、責任を負いかねます。

制度に携わるものとして、事務所理念のもとに、自己の意見を含め発信することに目的があり、誤りや誤謬が存在することをお知り置き頂けたらと考えます。

また、本Webサイト上の文章に記載されている事項は、予告なしに変更されることがありますので、あらかじめご承知おきください。